Seit Ende des Zweiten Weltkriegs wurde der Markt für mechanische Armbanduhren von den Schweizer Uhrenmarken bestimmt, die geschätzt 90 Prozent Marktanteil besaßen. Das änderte sich erst nach der deutschen Wiedervereinigung, als in Glashütte in Sachsen alte Luxusuhrenmarken wie A. Lange & Söhne wiedergegründet wurden und neue entstanden. Heute beträgt der Marktanteil der Schweizer Uhren weltweit geschätzt 80 Prozent. Außerhalb der Schweiz werden vor allem in Deutschland Luxusarmbanduhren über 1.500 Euro gefertigt; an dritter Stelle ist Japan zu nennen, wo Marken wie Seiko, Citizen und Casio neben preisgünstigen Quarzuhren auch (in wesentlich geringeren Stückzahlen) teure Quarzuhren sowie mechanische Uhren herstellen.

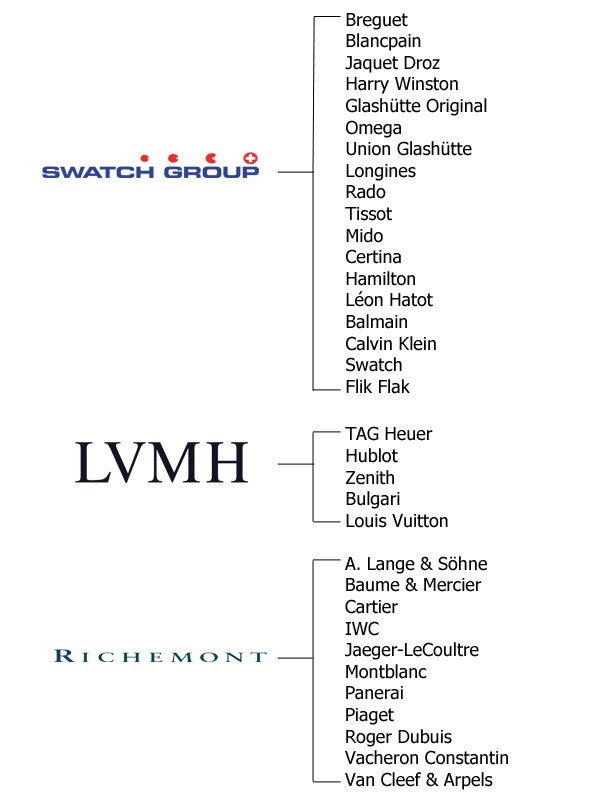

Zu den wichtigsten Playern im heutigen Luxusuhrenmarkt zählen heute zum einen die Konzerne Swatch Group (18 Marken) und Richemont (11 Uhrenmarken) sowie LVMH (4 Marken) (siehe Punkt 2.2). Zum anderen sind es die beiden äußerst erfolgreichen Marken Rolex (im Besitz einer Stiftung) und Patek Philippe (in Familienbesitz).

Der Uhrenmarkt in Deutschland

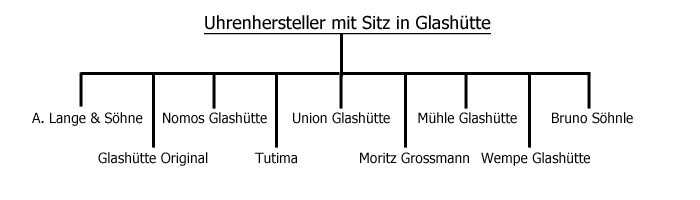

Im Hinblick auf die Markenvielfalt gilt der deutsche Uhrenmarkt, neben dem Schweizer Markt, als einer der größten. In Deutschland gibt es über 100 Marken, die Armbanduhren anbieten. Dabei besitzen die wenigsten eine nennenswerte Fertigungstiefe. Meist werden Werke und Gehäuse extern eingekauft. Anders verhält es sich in den Uhrenzentren im sächsischen Glashütte und im Schwarzwald. Hier liegen auch die Wurzeln der deutschen Uhrmacherei. Ähnlich wie in der Schweiz entwickelte sich die Uhrmacherei in ländlichen Gegenden, in denen die dort lebende Bevölkerung im Frühjahr, Sommer und Herbst der Landwirtschaft nachging und in den Wintermonaten als Zuarbeiter der Uhrmacherei tätig war. In Glashütte beheimatet sind ein knappes Dutzend Uhrenmarken.

Im Schwarzwald ist vor allem Junghans zu nennen: Die Schramberger Firma war vor dem Ersten Weltkrieg der nach Stückzahlen größte Uhrenhersteller der Welt und ist bis heute die bekannteste deutsche Uhrenmarke. Neben weiteren wichtigen Playern gibt es auch kleine Betriebe, die kaum Kapital in Pressearbeit oder Marketing investieren und so einem breiteren Publikum nahezu unbekannt sind. Doch auch im Bezug auf Glashütte gibt es bei vielen Uhrenkäufern noch Aufklärungsbedarf, da nicht alle zwischen den dortigen Uhrenmarken unterscheiden können – manche Uhrenfans nehmen den Ort selbst als Marke wahr.

Der Uhrenmarkt in der Schweiz

Die Uhrenzentren der Schweiz befinden sich heute in Genf und im Schweizer Jura – mit dem Vallée de Joux und der Gegend um La Chaux-de-Fonds/Le Locle als Schwerpunkten. In der Schweiz sind die mit Abstand meisten hochwertigen Uhrenmarken beheimatet. Die Herkunftsbezeichnung „Swiss made“ gilt nach wie vor beim Käufer als Qualitätsgarant.

Markenübersicht der drei größten Konzerne:

Swiss made und Swissness

Die bisherige, seit 1971 geltende Swiss-made-Verordnung für Uhren wird zum 1. Januar 2017 teilweise revidiert, um die Herkunftsbezeichnung im Sinne der neuen „Swissness“ zu stärken: Damit „müssen für eine Uhr als Ganzes (Endprodukt) mindestens 60 Prozent der Herstellungskosten in der Schweiz anfallen – anders als bisher, wo einzig auf das Uhrwerk abgestellt wurde. Das Uhrwerk bleibt aber wichtig, denn mindestens die Hälfte seines Wertes muss aus Bestandteilen schweizerischer Fabrikation bestehen und mindestens 60 Prozent seiner Herstellungskosten müssen in der Schweiz anfallen. Auch die technische Entwicklung einer „Swiss made“-Uhr sowie eines „Swiss made“-Uhrwerks muss künftig in der Schweiz erfolgen. Damit im Zuge der neuesten technologischen Entwicklungen auch die sog. „Smartwatches“ von der „Swiss made“-Verordnung für Uhren erfasst werden, wird der Uhrenbegriff entsprechend erweitert.“ [1]

[1] ige.ch

China und chinesische Käufer im Ausland

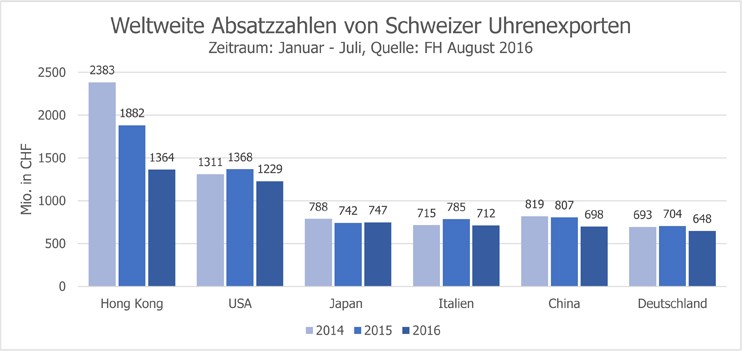

Chinesische Uhrenkäufer bilden seit gut zehn Jahren den größten Wachstumsmarkt für die Luxusuhrenbranche. Die Absatzmärkte sind neben der Volksrepublik China selbst, vor allem Hongkong als Freihandelszone, dazu Taiwan und Macao – zusammengenommen die Region, die „Greater China“ genannt wird. Da insbesondere Hongkong ein wesentlich niedrigeres Preisniveau hat als die VR China – dort gibt es u.a. keine Mehrwertsteuer – kommen seit Jahren viele Festlandchinesen nach Hongkong, um dort Uhren zu kaufen. Daher belegt Hongkong seit Jahren Platz eins der Schweizer Uhrenexportstatistik, vor den USA, die zuvor traditionell den Spitzenplatz einnahmen (zu den aktuellen Problemen siehe Punkt 3.1). Dazu kommen chinesische Touristen, die auf Urlaubsreisen in Asien (Japan, Südkorea) und Europa (Frankreich, Italien, Deutschland) sowie auf internationalen Flughäfen (Flughafenboutiquen) z. T. in großem Stil einkaufen.

Die Bedeutung der chinesischen Uhrenkäufer ist nicht hoch genug einzuschätzen. In China leben die meisten (Dollar-)Milliardäre der Welt, und die Zahl der Millionäre wächst weiter rapide, genau wie die Mittelschicht. Auch der Anteil der chinesischen Touristen am Umsatz vieler Marken in den oben genannten Ländern ist erheblich. Manche Marken bestreiten allein in Deutschland die Hälfte oder mehr ihres Jahresumsatzes mit chinesischen Touristen. Es gibt sogar Geschäfte, die ganz auf Chinesen ausgerichtet sind. Andere leisten sich zumindest einen chinesischen Verkäufer (native speaker).

Gründe für das Kaufverhalten der Chinesen im Ausland sind zum einen; das im Vergleich zur VR China deutlich niedrigere Preisniveau, vor allem in Europa, sowie die Möglichkeit, den Einkauf mit einer Urlaubsreise zu verbinden. Chinesen kaufen oftmals nicht nur eine Uhr für sich selbst, sondern mehrere Uhren, als Geschenke für die Familie, für Freunde und Geschäftspartner.

Werkeherstellung und der Begriff „Manufaktur“

In den neunziger Jahren etablierte sich unter Uhrensammlern und in der Branche der Begriff „Manufaktur“. Er sollte eine Uhrenmarke bezeichnen, die im Gegensatz zu anderen auch eigene Werke herstellt. Damals war das noch selten der Fall, weil die meisten Uhrenmarken Werke der Eta oder von anderen Werkeherstellern einkauften. Es gab keine offiziell festgelegte Definition, aber im gängigen Sprachgebrauch bezeichneten Brancheninsider eine Uhrenmarke dann als Manufaktur, wenn sie mindestens ein Uhrwerk, das sie in ihren Uhren benutzte, selbst produzierte oder exklusiv für sich selbst produzieren ließ. Der Begriff „Manufaktur“ erlangte in den späten neunziger und in den 2000er Jahren große Bedeutung, weil er einer Uhrenmarke eine erhöhte Glaubwürdigkeit verlieh. Bedeutende Marken wie Vacheron Constantin oder später Panerai und viele andere kamen um 2000 zur Einschätzung, es sich nicht mehr leisten zu können, keine Manufaktur zu sein. Dadurch und durch die 2002 von der Swatch Group angekündigte Lieferzurückhaltung von Werken und Komponenten der Eta begannen viele Hersteller mit der Produktion eigener Werke. Aber: Keine Marke schaffte es, ein einfaches Werk für eine Dreizeigeruhr (Handaufzug oder Automatik) günstiger anzubieten als die Swatch Group. Daher entwickelten die meisten eigene Werke mit Zusatzfunktionen. Heute ist die Zahl an Manufakturen unter den großen Marken relativ hoch, dass der Begriff selbst nicht mehr so oft benutzt wird. Für die Glaubwürdigkeit eines Uhrenherstellers und die Exklusivität seiner Produkte ist es aber wichtiger als je zuvor, eigene Werke herzustellen, zumal man sich damit auch weniger abhängig von Lieferanten macht.

Grundsätzlich ist zu unterscheiden zwischen Manufakturen, die kaum oder gar keine Werke von Externen beziehen, sondern (fast) alles selbst herstellen (u.a. Rolex, Glashütte Original), und solchen wie Breitling, TAG Heuer, IWC und vielen anderen, die eine hohe Zahl selbst fertigen, aber auch Werke von Lieferanten wie Eta, Sellita und La Joux-Perret verwenden. Wieder andere bauen selbst hochwertige Kaliber oder Module, kaufen aber für ihre preiswerteren Uhren Fremdwerke ein (u.a. Montblanc, Cartier).